Iqtishadiyah

LANGKAH TAKTIS DALAM TATA KELOLA IQTISHADIYAH MASJID

Dr. H. Ahmad Zaki Mubarak

Masalah utama dalam pengembangan masjid adalah dana. Masjid bukanlah bangunan dan pusat pemberdayaan ekonomi seperti pasar. Namun, masjid memiliki potensi untuk menghimpun dana dari jemaah yang bisa digunakan untuk filantropi Islam. Untuk itu, ada beragam cara agar masjid bisa mengatasi kesulitan menghimpun dana untuk memakmurkan melalui mekanisme Zakat Infak Sedekah dan Wakaf (ZISWAF). Konsep Ziswaf inilah yang dianggap paling cocok dilakukan dimasjid sehingga masjid bisa menjadi pusat solusi umat.

Dengan mengoptimalkan Ziswaf, masjid akan mampu menyelesaikan masalah jompo, janda, anak yatim dan kaum dhuafa yang senantiasa dianggap menjadi beban. Melalui Ziswaf masjid, di tempat ini akan “mengawinkan muzakki dan mustahik dalam satu momentum dan tempat yang sekaligus. Dengan ZISWAF pula masjid bisa mengembangkan pemberdayaan ekonomi berbasis masjid (PEM) yang sumber dananya dari berbagai skema Ziswaf yang tentu saja harus dipahami oleh Takmir masjid untuk mengelolanya.

Namun sebelum mengumpulkan uang (fundrising) tentu orang yang mengumpulkan dan mengelolanya harus dipercaya terlebih dahulu oleh masyarakat (jemaah). Maka, Takmir harus memastikan tim DKM harus memiliki kualifikasi yang khusus dan tidak gegabah dalam mengelola masjid. Oleh karena itu beberapa syarat ini harus diikuti Takmir agar dana yang dibutuhkan oleh masjid bisa tersedia dengan cepat. Konsep ZISWAF -PEM ini akan menjadi solusi dan harus dikelola dengan tingkat amanah yang besar. Mereka harus memegang teguh Tiga Aman: Aman Syar’i, Aman Regulasi dan Aman NKRI

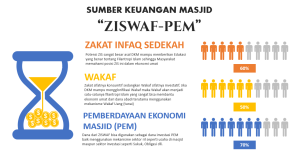

Gambar 5.1

Konsep Sumber Keuangan Masjid

A. Strategi Keuangan Berbasis ZISWAF

Tentu saja, Takmir harus berpikir keras untuk menyediakan dana untuk masjid. Tentu ini harus dipikirkan secara serius karena program yang akan dilakukan pasti menggunakan dana yang tidak sedikit. Takmir harus memikirkan potensi-potensi keuangan yang bisa diambil dari jama’ah. Ada beberapa strategi yang harus dilakukan oleh Takmir dalam menghimpun dana ZISWAF ini yaitu:

1. Edukasi Shalat dan Zakat serta Perniagaan

Shalat dan Zakat sering disandingkan bersamaan dalam berabagai Ayat Al Qur’an. Ini menunjukan bahwa shalat dan zakat memiliki keterikatan yang satu sama lain berhubungan. Shalat identik dengan masjid sehingga masjid harus menyeleggarakan dua ibadah penting ini. Salah satu ayat yang paling pokok dalam memakmurkan masjid adalah At taubah: 18:

اِنَّمَا يَعْمُرُ مَسٰجِدَ اللّٰهِ مَنْ اٰمَنَ بِاللّٰهِ وَالْيَوْمِ الْاٰخِرِ وَاَقَامَ الصَّلٰوةَ وَاٰتَى الزَّكٰوةَ وَلَمْ يَخْشَ اِلَّا اللّٰهَ ۗفَعَسٰٓى اُولٰۤىِٕكَ اَنْ يَّكُوْنُوْا مِنَ الْمُهْتَدِيْنَ

Artinya:

Sesungguhnya yang (pantas) memakmurkan masjid-masjid Allah hanyalah orang yang beriman kepada Allah dan hari Akhir, mendirikan salat, menunaikan zakat, serta tidak takut (kepada siapa pun) selain Allah. Mereka itulah yang diharapkan termasuk golongan orang-orang yang mendapat petunjuk.

Ayat lain yang harus ditanamkan adalah tentang kelompok yang berbahagia sebagai ahli surga firdaus yakni yang memiliki kemampuan shalat khusu dan juga menunaikan zakat, yakni di QS Al Mukminun: 1-11

قَدْ اَفْلَحَ الْمُؤْمِنُوْنَ ۙ الَّذِيْنَ هُمْ فِيْ صَلَاتِهِمْ خٰشِعُوْنَ وَالَّذِيْنَ هُمْ عَنِ اللَّغْوِ مُعْرِضُوْنَ ۙ وَالَّذِيْنَ هُمْ لِلزَّكٰوةِ فٰعِلُوْنَ ۙ وَالَّذِيْنَ هُمْ لِفُرُوْجِهِمْ حٰفِظُوْنَ ۙ اِلَّا عَلٰٓى اَزْوَاجِهِمْ اَوْ مَا مَلَكَتْ اَيْمَانُهُمْ فَاِنَّهُمْ غَيْرُ مَلُوْمِيْنَۚ فَمَنِ ابْتَغٰى وَرَاۤءَ ذٰلِكَ فَاُولٰۤىِٕكَ هُمُ الْعَادُوْنَ ۚ وَالَّذِيْنَ هُمْ لِاَمٰنٰتِهِمْ وَعَهْدِهِمْ رَاعُوْنَ ۙ وَالَّذِيْنَ هُمْ عَلٰى صَلَوٰتِهِمْ يُحَافِظُوْنَ ۘ اُولٰۤىِٕكَ هُمُ الْوٰرِثُوْنَ ۙ الَّذِيْنَ يَرِثُوْنَ الْفِرْدَوْسَۗ هُمْ فِيْهَا خٰلِدُوْنَ

Artinya:

- Sungguh, beruntunglah orang-orang mukmin.

- (Yaitu) orang-orang yang khusyuk dalam salatnya,

- orang-orang yang meninggalkan (perbuatan dan perkataan) yang tidak berguna,

- orang-orang yang menunaikan zakat,

- dan orang-orang yang menjaga kemaluannya,

- kecuali terhadap istri-istri mereka atau hamba sahaya yang mereka miliki.506) Sesungguhnya mereka tidak tercela (karena menggaulinya).

- Maka, siapa yang mencari (pelampiasan syahwat) selain itu, mereka itulah orang-orang yang melampaui batas.

- (Sungguh beruntung pula) orang-orang yang memelihara amanat dan janji mereka.

- Orang-orang yang memelihara salat mereka.

- Mereka itulah orang-orang yang akan mewarisi.

- (Yaitu) orang-orang yang akan mewarisi (surga) Firdaus. Mereka kekal di dalamnya.

Ayat lain yang relevan dalam hubungan masjid dan perdagangan adalah QS Jum’ah: 9-11

يٰٓاَيُّهَا الَّذِيْنَ اٰمَنُوْٓا اِذَا نُوْدِيَ لِلصَّلٰوةِ مِنْ يَّوْمِ الْجُمُعَةِ فَاسْعَوْا اِلٰى ذِكْرِ اللّٰهِ وَذَرُوا الْبَيْعَۗ ذٰلِكُمْ خَيْرٌ لَّكُمْ اِنْ كُنْتُمْ تَعْلَمُوْنَ فَاِذَا قُضِيَتِ الصَّلٰوةُ فَانْتَشِرُوْا فِى الْاَرْضِ وَابْتَغُوْا مِنْ فَضْلِ اللّٰهِ وَاذْكُرُوا اللّٰهَ كَثِيْرًا لَّعَلَّكُمْ تُفْلِحُوْنَ وَاِذَا رَاَوْا تِجَارَةً اَوْ لَهْوًا ۨانْفَضُّوْٓا اِلَيْهَا وَتَرَكُوْكَ قَاۤىِٕمًاۗ قُلْ مَا عِنْدَ اللّٰهِ خَيْرٌ مِّنَ اللَّهْوِ وَمِنَ التِّجَارَةِۗ وَاللّٰهُ خَيْرُ الرّٰزِقِيْنَ ࣖ

Artinya:

- Wahai orang-orang yang beriman, apabila (seruan) untuk melaksanakan salat pada hari Jumat telah dikumandangkan, segeralah mengingat Allah dan tinggalkanlah jual beli. Yang demikian itu lebih baik bagimu jika kamu mengetahui.

- Apabila salat (Jumat) telah dilaksanakan, bertebaranlah kamu di bumi, carilah karunia Allah, dan ingatlah Allah sebanyak-banyaknya agar kamu beruntung.

- Apabila (sebagian) mereka melihat perdagangan atau permainan, mereka segera berpencar (menuju) padanya dan meninggalkan engkau (Nabi Muhammad) yang sedang berdiri (berkhotbah). Katakanlah, “Apa yang ada di sisi Allah lebih baik daripada permainan dan perdagangan.” Allah pemberi rezeki yang terbaik.

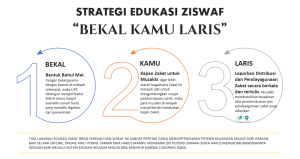

Untuk mengedukasi keterhubungan antara shalat dan Zakat ini dibutuhkan strategi. Strategi itu diantaranya adalah Strategi “Bekal Kamu Laris”. Ada tiga langkah yang bisa dilakukan oleh Takmir dan DKM. Tiga langkah edukasi zakat infaq sedekah dan wakaf (ZISWAF) ini sangat penting guna mengoptimalkan potensi keuangan masjid dari jemaah, baik secara offline, online atau hybrid. takmir dkm harus mampu menganalisis potensi jemaah serta harus mengkomunikasikannya dengan baik melalui sistem edukasi ini agar masjid bisa makmur karena cukupnya dana.:

Gambar 5.2

Konsep Strategu Edukasi ZISWAF “Bekal Kamu Laris”

- Bentuk Baitul Mal. Dengan bekerjasama dengan Baznas di wilayah setempat, maka UPZ dibangun menjadi baitul Mal di mana masjid memiliki rumah harta yang memiliki legalitas dari pemerintah. Regulasi UPZ dan baitul Mal bisa dikoordinasikan dengan Pimpinan Baznas di mana kebutuhan memakmurkan masjid akan menjadi pertimbangan Baznas untuk tidak mengambil harta baitul mal karena digunakan untuk kemakmuran dan pemberdayaan masjid Umat. Hanya saja, laporan Baitul Mal ini perlu disampaikan kepada Baznas dan tentu saja baznas sangat membutuhkan laporan agar bisa aman syar’I, aman regulasi dan aman NKRI.

- Kajian Zakat untuk Muzakki. Agar lebih massif bagaimana Zakat ini menjadi alat untuk mengembangkan masjid pemberdayaan umat, maka para muzakki di wilayah masjid berdiri melakukan kajian Zakat pada para muzakki, bukan untuk mustahiq. Mereka diberi pemahaman tentang fikih zakat dari dasar sampai tinggi, dari teori sampai praktek. Artinya, para muzakki harus mengetahui ilmu perzakatan agar mereka dengan sadar dan berilmu untuk melaksanakan kewajibannya. Harapan dari output kajian itu adalah mereka menjadi donatur tetap dari zakat mal, tijarah dan zakat lainnya secara reguler.

- Laporkan Distribusi dan Pendayagunaan Zakat secara berkala dan tertulis. Muzakki membutuhkan keyakinan atas pendistribusian dan pendayagunaan zakat yang diberikan. Maka, menyusun laporan secara tertulis dan apabila sangat memungkinkan dipasang di setiap sudut masjid monitor yang melaporkan jumlah pendistribusian dan pendayagunaan zakat kepada para muzakki. Hal ini akan melahirkan trust (kepercayaan) sehingga para muzakki tidak lagi ragu untuk tetap menjadi donatur tetap dalam zakat.

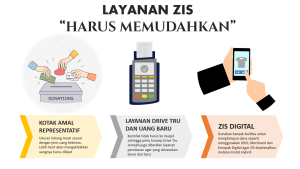

2. Teknik Zakat Infaq dan Sedekah “Memudahkan”

Strategi yang dilakukan untuk meningkatkan dana dari umat adalah dari Zakat Infaq dan Sedekah (ZIS). Seperti yang diselalu dinarasikan oleh Allah dalam Qur’an bahwa Shalat selalu diletakan bersamaan dengan zakat, maka bagaimana menerjemahkan ayat-ayat itu butuh strategi khusus secara teknis.

Gambar 5.3

Konsep Layanan ZIS Memudahkan

Beberapa strategi ini tentu bisa membantu untuk fundrising keuangan masjid melalui ZIS yaitu dengan:

- Layanan Lobang Kotak Amal Seukuran Uang. Maksud memudahkan ini adalah dengan mengubah mindset tentang kotak amal yang secara turun temurun dengan lobang yang kecil. Kotak itu adalah kotak sejak kesultanan Demak yang memang diperuntukan untuk koin emas sehingga bolongnya kecil dan relatif sulit untuk dimasukan. Saat ini, kotak amal harus cocok untuk uang kertas dan jika memungkinkan lobangnya harus besar agar orang mudah memasukan uang yang lebih besar dan jangan dilipat karena melanggar undang-undang uang RI. Maka lobang kotak amal harus lebih besar dan mudah untuk memasukan uang yang lebih banyak.

- Layanan Kotak Amal “Drive Tru”. Jika saja McD bisa melakukan konsep penjualan bagi yang tidak ingin turun dari kendaraan maka masjid pun harus melakukan hal yang sama. Jika memungkinkan, hapus donatur tetap masjid dan rubah mereka untuk melakukan donasi ke masjid secara langsung tanpa didatangi oleh takmir. Makanya, perlu memudahkan mereka untuk memasukan kotak amal. Kotak ini jangan hanya disimpan di dalam dan halaman masjid, tapi letakan di pinggir jalan agar mereka yang ingin menunaikan ZIS lebih mudah tanpa harus turun dari kendaraan. Tentu saja perlu dirumuskan bagaimana cara mengamankan kotak amal seperti ini yang jelas, perlu ada koordinasi dan sistem keamanan yang menenangkan para mutasodik dan munfik agar uangnya tidak dicuri orang.

- Layanan Uang Baru dan Bagus. Takmir masjid perlu mendakwahkan untuk melakukan sedekah dan infaq dengan uang yang baru dan bagus. Maka, setiap hari kamis sebelum Jum’at, Takmir bisa menukarkan uang yang sudah leceuk, menjadi uang baru dan bagus ke Bank sehingga saat Jum’at tiba Takmir atau diwakili oleh anak muda masjid untuk mengumumkan penukaran uang baru atau bagus untuk diinfakan. Tentu saja uang itu lebih besar dari uang biasa yang Rp. 1000 atau Rp. 2.000. Gunakan ayat Ali Imran: 92 sebagai dasar

لَنْ تَنَالُوا الْبِرَّ حَتّٰى تُنْفِقُوْا مِمَّا تُحِبُّوْنَ ۗوَمَا تُنْفِقُوْا مِنْ شَيْءٍ فَاِنَّ اللّٰهَ بِهٖ عَلِيْمٌ

Artinya:

Kamu sekali-kali tidak akan memperoleh kebajikan (yang sempurna) sebelum kamu menginfakkan sebagian harta yang kamu cintai. Apa pun yang kamu infakkan, sesungguhnya Allah Maha Mengetahui tentangnya.

- Layanan Hybrid. Jika layanan tadi sifatnya offline (luar jaringan) maka bisa ditambah dengan Kotak Digital melalui berbagai cara. Layanan ini akan sangat memudahkan donatur seperti muzakki, munfiq dan mutashaddiq dalam mengirimkan uang tanpa harus ke masjid. Beberapa jemaah yang bekerja di luar kota bisa memanfaatkan fasilitas ini guna membantu masjid di kampung halamannya untuk memiliki dana untuk kemakmuran masjid. Beberapa teknik ini adalah:

- Mengirimkan uang melalui QRIS atau akun digital dari rekening masjid yang sudah dijadikan QR Code melalui generator yang dimiliki oleh BI melalui bank yang diikutiu oleh Masjid. Setiap masyarakat yang akan mengirimkan bantuan bisa menggunakan e-wallet seperti Link Aja, Dana, OPO, Go Pay, Post Pay dan lainnya dan langsung bisa sampai kepada rekening masjid.

- Menggunakan fasilitas “Merchand” yang sudah dimiliki oleh banyak bank sebagai fitur pengumpulan filantropi. Rekening ini akan menjadi salah satu bagian penting dari kampanye penghimpunan ZISWAF yang sangat efektif karena bisa dikontrol secara langsung oleh pengurus DKM.

- Koropak Digital dimana setiap masjid yang memiliki kotak amal disediakan QR Code Screen yang berguna bagi mereka yang bermaksud menunaikan ZISWAF melalui akun digital. Cukup mengscan QR Code dan langsung membuka aplikasi M-Banking atau aplikasi pihak ketiga untuk mengirimkan uangnya.

3. Layanan ZIS Kembali ke Umat

Banyak diantara masjid sering kesulitan keuangan dikarenakan dana ZISWAF yang mereka sampaikan tidak dikelola dengan benar atau bahkan disimpan di saldo masjid tanpa memberi manfaat langsung pada masyarakat. Oleh karena itu, perlu adanya program layanan ZIS yang bisa kembali langsung pada masyarakat. Program itu adalah:

- Layanan Minuman Gratis. Bukan sekedar minuman air dalam kemasan atau menyediakan dispenser di ruang masjid tapi memberikan layanan kopi, ginseng, atau minuman sehqat dan menyegarkan di masjid. Jika memungkinkan adanya kulkas itu lebih baik. Maka, perlu ada tempat khusus masjid untuk ngopi di serambi masjid dengan layanan air panas layaknya cafe. Mereka tidak membayar tapi masjid menegaskan bahwa layanan ini diberikan karena ZIS dari jemaah. Lambat laun, para jemaah akan dengan sendirinya memberikan dana karena memang mereka merasakan sendiri manfaatnya. Mental jemaah rata-rata “kudu karasa”.

- Layangan Makan Gratis. Jika minum mungkin bisa sepanjang hari, namun untuk makan tentu saja akan berbeda layanannya. Awali makan gratis dengan program Jum’at berkah misalnya. Setelah jumatan jemaah diberikan sajian nasi baik bungkus atau lebih baik dalam prasmanan. Hal ini pun harus didukung oleh dana ZIS dalam kotak yang khusus. Misalnya ada kotak ZIS khusus untuk Jumat berkah melalui makan gratis bakda jumat. Jemaah yang memiliki dana pasti akan memberikan dananya karena memang kelihatan ada kegiatan makan gratisnya. Mereka yang ingin memberi makanan kepada para dhuafa saat setelah selesai jumatan akan segera tersentuh.

- Layanan ATM Beras. Layanan ini adalah layanan di mana Takmir menyediakan kotak amal ZIS khusus untuk dikhususkan bagi pembelian beras dan berasnya langsung disimpan berupa ATM. Masyarakat miskin di masjid yang telah terdaftar memiliki semacam kartu ATM dan mereka bisa mengambil beras harian sebagai distribusi dari ZIS masjid. Masyarakat yang ingin membantu masyarakat miskin tentu saja memiliki pilihan dan apabila mereka ingin membantu kaum dhuafa maka mereka bisa memasukan dananya ke kotak khusus ini. Tentu ini akan laku karena DKM menunjukan bahwa beras dari Kotak ZIS tadi memang ada di masjid dan para mustahiknya juga terlihat langsung mengambil. Tentu ini membuat trust bagi munfik/mutashadik agar terus menerus memberikan ZIS secara konsisten di masjid.

- Saldo DKM Nol Rupiah. Para donator masjid akan merasa dana yang disimpan di masjid bermanfaat jika benar-benar didistribusikan dan kelihatan distribusinya. Jika pengumuman saldo DKM adalah Nol Rupiah maka para donatur akan semangan memberikan kembali hartanya. Oleh karena itu, penting sekali membuat program-program real yang terlihat distribusinya oleh para donatur. Maka Program ini akan membuat saldo nol dan bisa dipastikan uang ZIS akan berputar secara cepat.

- “Menjual” Masjid. Ketika membangun masjid atau fasilitas lainnya sulit mendapatkan dana segar, maka konsep “Menjual Masjid” bisa digunakana. Maksud “menjual” di sini bukan dijual dalam makna sesungguhnya tapi menjual masjid melalui “Wakaf melalui Uang”. Wakaf ini adalah model wakaf dalam bentuk uang untuk digunakan dalam membangun masjid. Misal ukuran masjid adalah 100 m2, maka disilahkan panitia pembangunan menerapkan standar penjualan baik tanah maupun bangunannya ke masyarakat. Misalnya harga permeternya untuk tanah dan bangunan adalah Rp. 5 Juta. Maka silahkan gunakan pola marketing di depan masjid atau tempat umum yang bisa dibaca publik dengan baliho “Dijual Masjid Ukuran 100 M dengan harga Rp. 5 Juta Per Meter”. Para donatur akan merasa lebih mudah karena harga mewakafkan masjid per meter ketimbang mewakafkan masjid secara keseluruhan.

B. Wakaf Uang

Salah satu strategi untuk mengumpulkan dana dengan tujuan investatif baik dalam bentuk bangunan maupun modal investasi untuk memakmurkan masjid adalah melalui mekanisme Wakaf Uang. Wakaf uang atau biasa disebut wakaf tunai adalah mewakafkan sebagian hartanya dalam bentuk uang dengan mekanisme yang diatur sedemikian rupa melalui Undang-undang Wakaf dan dijamin keberadaannya oleh negara. Masjid bisa menggunakan mekanisme ini agar bisa mengumpulkan uang kemudian dijadikan instrumen untuk membangun ekonomi keumatan atau mendapatkan samrah (dana hasil pengembangan pokok wakaf) untuk penggajian masyarakat masjid.

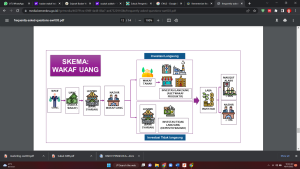

Gambar 5.4

Mekanisme Wakaf Uang

Sejak lahirnya Undang-Undang No 41 tahun 2004 tentang Wakaf, maka lahir pula istilah baru dalam perwakafan yaitu “Wakaf Uang”. Di pasal 28 disebutkan “Wakif dapat mewakafkan benda bergerak berupa uang melalui lembaga keuangan syariah yang ditunjuk oleh Menteri.” Secara teknis pun wakaf uang telah diturunkan dalam banyak peraturan seperti Peraturan Menteri Agama No. 4 Tahun 2009 Tentang Administrasi Pendaftaran Wakaf Uang, Peraturan Badan Wakaf Indonesia No. 2 Tahun 2009 tentang Pedoman Penerimaan Wakaf Uang Bagi Nazhir Badan Wakaf Indonesia dan lainya.

Artinya wakaf uang telah lahir delapan belas tahun yang lalu di Indonesia namun pemahaman publik atas ini masih lemah. Alasannya adalah (1) bahwa wakaf uang adalah barang baru dalam istilah perwakafan. Wakaf sering mengacu pada benda yang tidak bergerak seperti tanah, bangunan, mushaf dan lainnya. Fiqih klasik yang sering dibaca memang tidak banyak mengomentari tentang wakaf uang sebagai wakaf produktif. (2) Wakaf berbeda dengan Zakat, Infaq dan Sedekah (ZIS) yang menuntut penjagaan harta yang ekstra karena tidak boleh hilang dan berkurang. (3) belum dipahaminya manfaat besar dari wakaf uang, baik bagi wakif, nazhir maupun masyarakat umum tentang pemberdayaan ekonomi umat yang besar atas wakaf uang ini.

Gambar 5.5

Pelaku Wakaf Uang dan Masjid ada di Pihak Nadzir

Lalu apa bedanya Wakaf Uang dan ZIS. Penambangan kata “uang” setelah wakaf akan beririsan langsung dengan ZIS, karena selama ini ZIS sering dipersepsikan uang sebagai alat tunainya. Wakaf diasumsikan bermakna harta tak bergerak sedang ZIS lebih pada harta bergerak terutama berupa uang. Padahal keduanya bisa menggunakan uang walau dalam sisi hukum berbeda. Zakat itu adalah wajib, Infaq, sedekah dan wakaf adalah sunnah. Bedanya ZIS bersifat jangka pendek dan memiliki prinsip operational expenditure (biaya operasional) sedangkan wakaf uang bersifar capital expenditure (biaya modal). Dilihat dari sini, wakaf berarti produktif dan jangka panjang sedangkan ZIS bersifat konsumtif dan jangka pendek. Walaupun, saat ini dikembangkan zakat produktif bukan hanya zakat konsumtif.

Keunggulan wakaf uang dari ZIS adalah: (1) Sedekah yang mengalir. Sebagaimana kita maklumi bahwa wakaf adalah harta yang muabbad (langgeng). Jumlahnya tidak boleh berkurang dan hilang. Kemanfaatannya terus ada dan tidak berhenti. Selama mauquf (harta yang diwakafkan) ada maka selama itu pula sedekah wakif (orang yang berwakaf) mengalir. Itu pula banyak mufassir yang menyebutkan “sedekah jariah” mengacu pada wakaf bukan ZIS.

(2) Wakaf uang tidak harus besar. Jika masih berasumsi bahwa wakaf uang harus besar karena wakaf benda adalah sebidang tanah atau sebuah bangunan, wakaf uang beda. Mewakafkan Rp. 2.000 saja itu sudah bisa, cuma harus dikumpulkan terlebih dahulu oleh pengelola wakafnya. Secara aturan, wakaf uang bisa diakui oleh negara melalui Lembaga Keuangan Syariah Penerima Wakaf Uang (LKS-PWU) senilai Satu Juta Rupiah. Negara akan mengeluarkan bukti wakaf kepada wakif melalui sertifikat wakaf uang yang dikeluarkan oleh LKS PWU. Uang kecil yang diberikan oleh masyarakat bisa dikumpulkan melalui mekanisme tertentu sehingga sekiranya sampai pada batas minimal satu juta, uang itu bisa menjadi mauquf. Misalnya seseorang berwakaf di majelis taklim Rp. 5.000 dan dikumpulkan seluruh jama’ah sehingga terkumpul Rp. 1.500.000. Maka, jema’ah masjid sudah bisa berwakaf dengan dibuktikan oleh sertifikat wakaf uang.

Hal ini tentu akan menjadi persaingan yang ketat antara ZIS dan wakaf uang. Wakaf yang asalnya relatif harus bernilai besar dan mahal, sekarang bisa dilakukan melalui uang yang kecil yang selama ini dimasukan ke dalam kategori infaq. Jika seseorang ingin harta uangnya menjadi sedekah yang mengalir terus manfaatnya dengan jangka waktu yang lama bahkan langgeng, maka wakaf uang adalah solusinya. Ini bukan berarti infaq tidak memiliki pahala yang sama dengan wakaf uang, secara teori memang begitu tapi untuk urusan pahala adalah urusan Allah yang Maha Pengasih.

- Wakaf Uang dan Wakaf Melalui Uang

Sebelum memasuki lebih dalam mengenai pengelolaan wakaf uang ada baiknya mengenal perbedaaan antara dua istilah perwakafan yang sedang berkembang saat ini, yaitu wakaf uang dan wakaf melalui uang. Wakaf Uang yaitu wakaf berupa uang dalam bentuk rupiah yang di kelola secara produktif, kemudian hasilnya dimanfaatkan untuk mauquf alayh.

Secara sederhana wakaf uang bisa dipahami sebagai penghimpunan wakaf berupa uang yang dilakukan dengan menyebutkan atau menyampaikan program pemberdayaan atau peningkatan kesejahteraan umat (mawquf alayh). Selain itu, dapat disebutkan jenis atau bentuk investasinya, contohnya wakaf uang yang digunakan sektor usaha retail dan masih terbuka untuk jenis investasi lainnya.

Uang wakaf yang telah dihimpun adalah harta benda wakaf yang nilai pokoknya wajib tetap dijaga dan harus diinvestasikan pada sektor riil atau sektor keuangan yang sesuai dengan syariah dan peraturan perundang-undangan. Investasi wakaf uang ini bertujuan untuk menjaga nilai pokoknya dan menghasilkan manfaat untuk didistribusikan kepada penerima manfaat wakaf atau program peningkatan kesejahteraan umat (mawquf alayh).

Wakaf melalui uang yaitu wakaf dengan memberikan uang untuk digunakan untuk membeli harta benda tidak bergerak atau harta benda bergerak sesuai dengan kehendak wakif atau program yang ditawarkan kepada wakif, baik diperuntukan dalam bidang sosial atau diperuntukan untuk produktif/investasi.

Dalam penghumpunan wakaf uang, wakif harus menyebutkan peruntukanya, contoh untuk masjid atau untuk mini market. Jika tujuanya diperuntukan untuk produktifitas atau investasi maka disebutkan juga penyaluran keuntungannya atau penerima manfaatnya (mawquf alayh).

Harta benda Wakaf melalui uang, wakafnya adalah barang/benda yang dibeli atau diwujudkan dengan dana yang berasal dari wakaf melalui uang, yang harus dijaga kelestariannya, tidak boleh dijual, diwariskan dan dihibahkan.

Tabel 5.1

Perbedaan Wakaf Uang dan Wakaf Melalui Uang

|

No. |

Wakaf Uang |

Wakaf Melalui Uang |

|

1. |

Wakaf uang hanya untuk tujuan produktif atau investasi baik di sektor ril maupun sektor keuangan. |

Wakaf melalui uang dapat ditujukan untuk keperluan sosial atau produktif/investasi. |

|

2. |

Investasi wakaf uang tidak terikat pada satu jenis investasi tetapi terbuka untuk semua jenis investasi yang aman, menguntungkan, dan sesuai syariah serta peraturan perundang-undangan. |

Investasi wakaf melalui uang terikat dengan satu jenis investasi yang dikehendaki wakif atau program/proyek wakaf yang ditawarkan kepada wakif. Demikian juga dengan wakaf melalui uang untuk tujuan sosial yang terikat peruntukannya sesuai kehendak wakif atau program/proyek wakaf yang ditawarkan kepada wakif. |

|

3. |

Dalam wakaf uang, yang diberikan kepada penerima manfaat wakaf (mawquf alayh) adalah keuntungan atau hasil investasi bukan uang wakafnya |

Wakaf melalui uang yang diproduktifkan atau diinvestasikan maka keuntungan dari investasi itu yang diberikan kepada mawquf alayh, sedangkan wakaf melalui uang untuk keperluan sosial maka uangnya yang langsung dimanfaatkan. |

|

4. |

Dalam wakaf uang, harta benda wakafnya adalah uang yang harus dijaga nilai pokoknya dengan menginvestasikannya. Jika diinvestasikan pada properti atau produksi barang maka boleh dijual karena bukan sebagai harta benda wakaf. |

Dalam wakaf melalui uang, harta benda wakafnya adalah barang/benda yang dibeli atau diwujudkan dengan uang yang harus dijaga, dilindungi, tidak boleh dijual, diwariskan, dan dihibahkan. |

Setoran Wakaf Uang telah diatur dalam Peraturan Badan Wakaf Indonesia Nomor 01 Tahun 2020 Tentang Pedoman Pengelolaan dan Pengembangan Harta Benda Wakaf. Dalam peraturan tersebut ditegaskan bahwa setoran wakaf uang bisa dilakukan secara langsung dan tidak langsung.

Setoran wakaf uang secara langsung dapat dilakukan dengan mendatangi Nazhir wakaf uang berupa LKS-PWU (Lembaga Keuangan Syariah-Penerima Wakaf Uang) yang telah terdaftar di BWI. Selanjutnya mengisi formular berupa pernyataan kehendak wakif yang akan digunakan sebagai AIW (Akta Ikrar Wakaf) kemudian dilanjutkan dengan penyetoran sejumlah uang sesuai dengan yang diikrarkan. LKS-PWU akan menerbitkan Sertifikat Wakaf Uang kepada wakif apabila telah memenuhi syarat dan ketentuan yang berlaku.

Setoran Wakaf Uang tidak langsung ditujukan kepada Nazhir Wakaf Uang yang telah terdaftar di BWI. Kemudian Wakif hanya dapat memilih jenis wakaf uang untuk waktu selamanya dan diperuntukan bagi kepentingan umum. Selanjutnya LKS-PWU yang bertindak sebagai Nazhir Wakaf Uang wajib menyiapkan system online untuk penerimaan wakaf uang dan menginformasikan melalui saluran elektronik (email) mengenai daftar nama Nazhir yang akan dipilih oleh wakif, daftar denominasi wakaf uang, formulir pernyataan kehendak wakif yang berfungsi sebagai AIW (Akta Ikrar Wakaf) dan persetujuan setoran wakaf uang yang telah diikrarkan.

Setelah itu LKS-PWU wajib menyiapkan sertifikat wakaf uang yang dilakukan secara tidak langsung berdasarkan informasi yang diperoleh dari saluran elektronik. Setelah itu, untuk mendapatkan sertifikat wakaf uang, wakif dapat menukarkan bukti setoran wakaf uang kepada LKS-PWU untuk mendapatkan sertifikat. Jika dalam 2 minggu wakif tidak menukarkan bukti setoran wakaf uang tersebut, LKS-PWU akan menerbitkan sertifikat wakaf uang dan diberikan kepada Nazhir untuk diadministrasikan. Berikut adalah daftar LKS-PWU yang telah terdaftar di BWI :

- Bank Syariah Mandiri

- BNI Syariah

- Bank Muamalat

- Bank DKI Syariah

- Bank Mega Syariah Indonesia

- Bank BTN Syariah

- Bank Bukopin Syariah

- Bank Pembangunan Daerah (BPD) Jogja Syariah

- Bank Pembangunan Daerah (BPD) Kalimantan Barat Syariah

- Bank Pembangunan Daerah (BPD) Jateng Syariah

- Bank Pembangunan Daerah (BPD) Riau Syariah

- Bank Pembangunan Daerah (BPD) Jatim Syariah

Dalam melakukan investasi wakaf kita harus memperhatikan ketentuan dan batasan dalam menginvestasikan harta benda wakaf yang telah dibahas oleh para ulama. Semua itu dilakukan agar harta benda wakaf yang diinvestasikan memperoleh keberhasilan dan terhindar dari kerugian. Karena wakaf sebenarnya dilakukan untuk menjaga dan memelihara serta mengembangkan harta benda wakaf untuk mewujudkan tujuan-tujuan wakaf dalam bidang sosial kemasyarakatan, pendidikan, kesehatan, dakwah, ekonomi dan pembangunan.

Gambar 5.6

Pendayagunaan Wakaf

Ketentuan dan batasan dalam syariah Islam yang ditetapkan oleh para Ulama adalah sebagai berikut;

- Sesuai dengan prinsip syariah. Kegiatan investasi wakaf yang sesuai dengan ketentuan hukum syariah atau tidak berinvestasi wakaf pada bidang yang di haramkan. Contoh : berinvestasi di perusahan minuman keras.

- Menjaga dan memelihara harta benda wakaf agar tetap abadi dan bermanfaat

- Tidak melanggar ketentuan yang ditetapkan oleh wakif, selama ketentuan tersebut sesuai dengan syariah.

- Tidak melakukan investasi wakaf pada jenis investasi yang beresiko tinggi (high risk), dan adanya jaminan untuk meminimalisir terjadinya resiko

- Investasi wakaf yang dilakukan mempunyai kelayakan secara ekonomi, dan untuk mengetahui kelayakanya diperlukan kajian mendalam (feasibility study) yang dibuat oleh ahlinya.

- Pengawasan atas investasi wakaf oleh ahli yang menguasai ilmunya dan Amanah agar harta benda terlindungi dari pencurian dan pengkhianatan yang dilakukan oleh pelaku investasi wakaf.

- Memperhatikan keadaan para penerima manfaat wakaf, yaitu dengan segera menyalurkan manfaat wakaf kepada mereka dan menciptakan lapangan kerja fakir miskin.

- Pembangunan wilayah, artinya investasi wakaf dilakuakan di wilayah tempat lembaga wakaf berada atau di negara Islam dan tidak dilakukan di Negara yang memusuhi Islam.

- Adanya perjanjian Kerjasama anatara para pihak yang terlibat dalam kegiatan investasi wakaf, diantaranya menjelaskan tentang pembagian keuntungan dan kerugian yang ditanggung para pihak.

- Evaluasi dan supervisi atas kegiatan investasi wakaf agar berjalan sesuai dengan rencana dan program yang telah ditetapkan

Berkaitan dengan resiko pada investasi wakaf, Lembaga Fikih Islam menetapkan bahwa :

- Resiko dalam investasi tidak mungkin dihilangkan termasuk dalam investasi wakaf karena setiap investasi mempunyai resiko.

- Investasi wakaf dilakukan dengan tidak memilih jenis investasi yang beresiko tinggi (high risk)

- Harus ada jaminan atas investasi wakaf untuk mengurangi terjadinya resiko.

Keberhasilan investasi wakaf dapat diukur dengan terpeliharanya harta benda wakaf dari segi keutuhan pokok harta serta kemampuan produksi dan dapat memperoleh kebermanfaatan yang berkelanjutan bagi penerima manfaat.

Gambar 5.7

Mekanisme Pemberdayaan Wakaf Uang dalam Bentuk Sukuk (CWLS)

Pemberdayaan secara epistimologis berati kekuasaan (power) yang berasal dari kata “daya” dan secara terminologis memberikan kekuasaan/kekuatan dari kaum tidak berdaya menuju kaum yang lebih berdaya. Pemberdayaan juga diartikan sebagai usaha mewujudkan kemandirian sebagai kekuatan manusia yang memiliki sumber daya alam dan ketrampilan hidup dengan proses pembinaan, bimmbingan, maupun bantuan teknis lainnya.

Wakaf memiliki nilai sebagai instrument dalam sistem ekonomi Islam yang sangat erat hubungannya dengan kepemilikan. Wakaf selain menjadi dasar dari sistem ekonomi Islam juga menyangkut hubungan antara manusia dengan benda atau harta yang dimilikinya, dari bagaimana cara memperolehnya, menggunakan hak kepemilikan, dan bagaimana cara dalam memanfaatkannya.

Wakaf juga merupakan sarana dalam pendistribusian asset atau kekayaan umat dan bersifat publik. Melalui wakaf diharapkan sumber-sumber ekonomi tidak hanya terfokus pada orang-orang tertentu saja, teapi juga memungkinkan terdistribusi kepada orang-orang yang sangat membutuhkannya. Dalam agama Islam wakaf bisa dikatakan sebagai doktrin agama, akan tetapi dalam sebuah system ekonomi, wakaf adalah sarana yang bisa berpengaruh dalam mewujudkan kesejahteraan.

Wakaf uang dapat membuka peluang yang unik bagi penciptaan investasi di bidang pendidikan, Kesehatan, kegiatan sosial dan pengembangan UMKM. Masyarakat yang berpenghasilan tinggi dapat dimanfaatkan melalui penukaran sertifikat wakaf tunai, sedangkan pendapatan yang diperoleh dari pengelolaan wakaf tunai tersebut dapat digunakan untuk berbagai kepentingan kemaslahatan umat. Ada berbagai bidang yang dapat dikembangkan melalui pendistribusian manfaat wakaf uang diantaranya adalah :

Pemberdayaan hasil manfaat wakaf uang dapat dialokasikan dalam pengembangan bidang pendidikan berupa pembangunan pesantren, madrasah, perguruan tinggi Islam, lembaga riset untuk masyarakat, dan perpustakaan. Kemudian dalam hal pemberdayaan dan pengembangan kurikulum, sumber daya manusia, dan proyek-proyek riset teknologi tepat guna juga bisa digunakan sebagai alokasi dari pemberdayaan manfaat wakaf uang.

Bidang kesehatan juga merupakan salah satu bidang yang bisa dikembangkan melalui pemberdayaan manfaat wakaf uang. Salah satu kendala yang sering dihadapi oleh masyarakat kurang mampu adalah sulitnya mendapatkan penanganan kesehatan yang memadai di rumah sakit karena kekurangan biaya.

Pengembangan dalam bidang kesehatan melalui pemanfaatan dari hasil wakaf uang ini menjadi sangat penting karena dapat membantu mereka yang membutuhkan. Pembangunan rumah sakit, poliklinik, optik, dan alat-alat medis, serta pemberdayaan dan pengembangan SDM kesehatan dari dana wakaf akan membantu meringkankan beban pemerintah dalam bidang kesehatan.

Pemberdayaan dana wakaf uang dapat digunakan dalam membantu pembangunan di bidang pelayanan sosial. Seperti pembangunan fasilitas umum yang lebih memadai seperti tempat-tempat ibadah dan lembaga keagamaan yang respresentatif. Selain itu pemberdayaan wakaf hasil manfaat wakaf uang ini juga bisa digunakan dalam pemberdayaan kaum dhuafa melalui berbagai pelatihan-pelatihan untuk membangun keterampilan di bidang tertentu sehingga bisa membuka peluang untuk menambah lapangan kerja baru secara mandiri.

Usaha Mikro Kecil dan Menengah (UMKM) tidak kalah penting untuk diperhatikan sebagai target dari pemberdayaan hasil manfaat wakaf uang. Dalam hal ini, wakaf uang berperan dalam memberi peluang lebih besar kepada lembaga dan Nadzhir wakaf uang untuk berpartisipasi aktif dalam menyediakan fasilitas permodalan bagi UMKM. Membantu pemasaran dan promosi UMKM dan pembangunan infrastruktur yang mendukung pemberdayaan ekonomi rakyat.

C. Pemberdayaan Ekonomi Masjid (PEM)

1. Konsep dan Mekanisme Pemberdayaan Ekonomi Masjid (PEM)

Ada banyak yang bisa dilakukan dalam mengelola masjid sebagai pusat ekonomi. Program ini pun telah diinisiasi oleh Pimpinan Daerah DMI Kabupaten Tasikmalaya sebagai contoh. Ada beberapa poin PEM yang bisa menjadi inspirasi dalam pengembangan PEM setiap masjid.

Gambar 5.8

Konsep PEM yang diimplementasikan DMI melalui Koperasi

- Konsep pertama adalah pendirian Koperasi.

Kenapa Koperasi, karena masjid memiliki jemaah yang solid dan likuid untuk menjadi anggota koperasi. Dengan menggunakan konsep koperasi maka segala keuntungan akan kembali kepada anggotanya. Maka, Konsep Koperasi masjid ini dianggap paling cocok untuk menjadi insfrastruktur ekonomi kemasjidan.

- Produk Koperasi Masjid bisa beragam seperti produk Simpan Pinjam, Permodalan Perdagangan atau Kopwerasi Permodalan UMKM Industri kreatif dan industri lokal. Ada banyak produk lokal karena tidak memiliki cukup ilmu dalam pengembangan produk, marketing, branding dan closing maka produknya bernilai rendah. Maka dengan melalui koperasi ini dibina seluruh masjid agar memiliki produk lokal unggulan yang didampingi oleh ahli ekonomi yang terintegrasi dengan program koperasi.

Gambar 5.9

Jenis-jenis Usaha PEM

Gambar 5.10

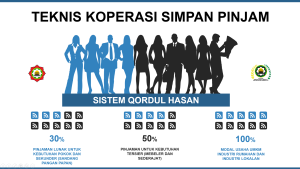

Mekanisme Koperasi Simpan Pinjam PEM

- Sistem Permodalan dengan Qardul Hasan. Ada tiga jenis simpan pinjam yaitu (1) pinjaman lunak untuk kebutuhan pokok dan sekunder pengurus dan anggota koperasi, (2) pinajaman untuk kebutuhan tersier pengurus dan anggota koperasi dan (3) kebutuhan modal usaha di bidang industri rumahan dan industri lokal. Uang yang dipinjam dikembalikan dan digilirkan kepada pengurus dan anggota lainnya.

Gambar 5.11

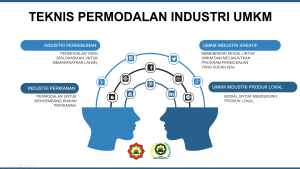

Mekanisme Koperasi Permodalan Industri UMKM

- Untuk Permodalan Industri UMKM maka ada banyak pilihan seperti sektor perkebunan, perikanan, industri kreatif dan UMKM industri lokal. Masjid bisa mengorkestrasi modal ini untuk anggota koperasi (jemaah masjid) agar bisa saling bantu dalam pengelolaan uang ZIS atau Wakaf Tunai.

Gambar 5.12

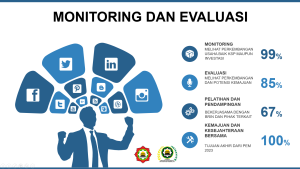

Monev dalam Implementasi PEM

- Setiap produk koperasi yang telah disepakati oleh anggota PEM harus tunduk dan patuh pada hasil monitoring dan evaluasi. Koperasi PEM pun harus terus melakukan pendampingan agar usaha setiap anggota terus terpantau dan jika mendapatkan kesulitan bisa dibantu secara bersama-sama.

2. Contoh Jenis Sektor Ril PEM

Beberapa Pilihan usaha PEM berbasis Masjid pun bisa dikelola dengan baik di luar kegaitan inti masjid seperti:

- Program mendirikan Bank Wakaf Mini. Setelah Koperasi Masjid berdiri, maka Koperasi ini menjadi cikal bakal dan landasan hukum Perbankan khusus Wakaf yaitu Bank Wakaf Mini (BWM) DKM. Dari BWM DKM ini akan mengelola ekosistem perwakafan untuk dijadikan pola pembiayaan masyarakat masjid. Selama ini Marebot, Imam dan Guru Ngaji di Masjid sulit mendapatkan kesejahteraan atau gaji karena tidak diperhatikan. Dengan adanya pola BWM ini maka ada cara untuk menggaji masyarakat masjid melalui BWM DKM.

- Pengembangan dari wakaf maka dibutuhkan marketing wakaf atau Duta Wakaf. Untuk mendidik duta wakaf ini dibutuhkan Pendidikan dan pelatihan. Maka DKM harus membuka LKP atau Lembaga Keterampilan Profesi Wakaf guna mendidik kmasyarakat masjid untuk menjadi duta wakaf. Prosentasi keuntungan Wakaf tidak dihitung secara sistematis sesuai undang-undang dan akan menguntungkan masyarakat masjid yang menjadi duta wakaf sehingga dapat digaji sampai pensiun. Konsep dan semua regulasinya sudah diatur oleh pemerintah melalui peraturan Wakaf Uang (produktif).

- MasjidNet. Program ini sudah digagas dan terlaksana di beberapa masjid, namun belum memiliki perusahaan mitra yang cocok. Telkom sebagai perusahaan komunikasi plat merah belum memiliki regulasi untuk mengembangkan Program MasjidNet. Sekarang DKM harus menjajagi perusahan lain yang sudah memiliki regulasinya. MasjidNet adalah program dimana Masjid memiliki jaringan internet dengan bandwitch yang besar yang kemudian di jual kepada masyarakat (jamaah). Masjid membayar Bandwitch secara bulanan dan uang pembayaran didapatkan dari jamaahnya yang “nyolok” internet dari masjid. Secara kasar, jika saja mayarakat membayar Rp. 150.000 perbulan maka masjid bisa mendapatkan keuntungan rentang Rp. 2.000.000 sampai Rp. 4.000.000 per bulan.

Gambar 5.13

Konsep Program PEM MasjidNet

Gambar 5.14

Mekanisme Kerja Program PEM MasjidNet

- Warung Masjid. Program ini adalah kelanjutan dari program Koperasi di mana seluruh pelayanan terintegrasi dalam warung masjid. Sederhananya Masjid melaksanakan program Warung yang terdiri dari pelayanan PPOB yang sudah dilaunching sebelumnya, kemudian melayani penjualan Internet melalui program MasjidNet kemudian ditambah dengan penjualan sembako yang bekerjasama dengan pihak Kadin. Konsep dagang dengan menggunakan konsinyasi dimana masjid tidak mengeluarkan modal hanya menjual dan mengambil keuntungan dari barang yang dijual dimana harganya adalah harga pabrik. Untuk melangkah ke arah sana, maka perlu ada perubahan mindset warga masjid untuk usaha kemudian dilatih aplikasi warungnya karena seluruh barang dagangan dikontrol penuh dengan aplikasi android dan kemudian dilatih untuk menguasai marketing, up selling, cross seliing dan clossing. Jadi, warga masjid yang akan mengikuti program warung masjid harus mengikuti pelatihan dan berkelanjutan agar warung menjadi lebih maju.